II. Die Gesellschaft der Gegenwart und ihr Staat

Unterscheidet etwas die Gesellschaft der Gegenwart von der Tradition, so ist es ihr Charakter als Gesamtsystem der Menschheit. Die Einheitlichkeit dieses Systems in seinem gesellschaftlichen Charakter bedeutet: Wir alle spüren die Auswirkungen von Prozessen und Geschehnissen in anderen Teilen der Welt schnell im Alltag. Ein Putschversuch in Gambia und die folgende Repression treibt dort die Auswanderung weiter an. Österreichische Sicherheitskräfte auf der Inntal-Eisenbahn werden in einigen Wochen oder Monaten verstärkt Afrikaner aufgreifen und nach Italien zurückschicken. Und wenn die EU in der Ukraine eine Krise anzündelt, führt dies zu Kursverschiebungen zwischen dem € und dem US-$, und das wirkt auf die Schuldensituation Argentiniens zurück.

Aber dieser Charakter als Gesamtsystem bedeutet keineswegs Homogenität. Es ist vielmehr ein System von Differenzen. Differenzen heißt: unterschiedliche Lebens-Chancen und unterschiedlicher Wohlstand. Überdies hat das System unterschiedliche Perspektiven und Aspekte. Das politische Weltsystem besteht aus Staaten, die sich durch Diplomaten vertreten lassen. Die verstehen sich bei allen Meinungsverschiedenheiten untereinander meist ganz gut. Sie sind gemeint, wenn das Propaganda-Vokabel von der „internationalen Gemeinschaft“ eingesetzt wird; sie bilden in vieler Weise ja wirklich eine Gemeinschaft gegen ihre Bevölkerungen. Sie haben auch einen eigenen Benimm-Kodex und nennen dies hochtrabend Völkerrecht.

Doch es gibt auch ein sozio-ökonomisches Weltsystem. Dies entstand und entsteht keineswegs rein spontan. Es erwächst aus dem politischen Willen der Eliten in einem über Jahrzehnte geführten multilateralen Verhandlungsprozess auf globaler und regionaler Ebene. Es wird dementsprechend auch in ganz spezifischer Weise strukturiert.

Diesen politischen Prozess des Aufbaus eines globalen Finanzkapitalismus meinen wir, wenn wir von Globalisierung sprechen.

Seien wir klar: Die EU ist nicht eine einzigartige Entwicklung, gewisser Maßen eine neue Gottheit der Menschheitsgeschichte. Sie ist schlicht die europäische Ausprägung und Einkleidung dessen, was wir Globalisierung nennen. Globalisierung ging und geht, u. a. als Regionalisierung vor sich.

II.0 Globalisierung: Der Finanzkapitalismus heute ˗ Trend und Brüche

Über Globalisierung lässt sich seriös nur mit größter Vorsicht sprechen. Das ist das Schicksal aller solcher Begriffe, die ˗ zu früh? zu allgemein? ˗ aus der analytischen Sphäre in den politischen Kampf abwandern. Sie werden zu militanten Slogans mit oft fast beliebigen Inhalten. Selbst die politische Einvernahmung durch ganz andere, gar nicht progressive Kräfte passiert. Auch außerordentlich konservative, ja reaktionäre Autoren gerieren sich heute als Globalisierungskritiker (Mayer 2014). So sollen denn die folgenden kurzenstärker etwas konkretisiert werden.

Die ökonomische Dynamik, „the perfect world envisioned by economists“ (Rajan), geht von einem Weltsystem aus. Aber es wird so schematisch und dogmatisch aufgefasst, dass es wahrlich nur mehr professionelle Ökonomen erkennen, welche die Welt mit ihren Lehrbüchern verwechseln. Staaten verhalten sich in diesem Weltsystem wie Personen-Unternehmer auf einem überschaubaren Markt. Aber wenig überraschend: Das ist nicht so. Staaten bzw. Regierungen haben mit höchst komplexen Systemen zu tun.

Globalisierung, nämlich politisch voran getriebene Transnationalisierung / Transstatalisierung, ist ein Prozess, der von mehreren Zentren mit rechtunterschiedlichen Charakteren ausgeht. In Europa haben die hoch entwickelten Gesellschaften mit der EU einen supranationalen Staat aufgebaut und lagern ihr nunmehr die Peripherien aus dem seinerzeitigen „sozialistischen“ Lager an. Die USA verfolgen in ihrem nationalen Interesse ein Globalisierungs-Projekt, das sie zu den unbefragten Herren der Welt machen soll. Aber kann man hier noch den Begriff national einsetzen? Nicht zu Unrecht hat man die USA einen „kosmischen“ Staat genannt, welcher jedes Weltgeschehen als ihre innenpolitische Frage betrachtet. Mit erheblichem Erfolg betreiben sie es, dem Rest der kapitalistischen Welt ihr inneres Rechtssystem aufzuzwingen. Und politische Eliten auch aus der schlecht entwickelten Welt schielen mit Neid nach Europa und versuchen, zumindest die Terminologie nachzuahmen: „Afrikanische Union“, etc.

Allein das bringt es mit sich, dass Globalisierung als Regionalisierung auftreten muss. Der Prozess, welchen wir als Globalisierung bezeichnen, und welcher die globale Welt heute konstituiert, kann also gar nicht als homogene Gesamtheit gesehen werden. Eine solche, weit verbreitete Auffassung ist eine hegelianische Irrlehre und ganz offenkundig falsch. Unglücklicher Weise hält sich der Hegelianismus noch immer recht zäh, und zwar hauptsächlich in den Resten der Linken in der marxistischen Tradition.

Das hat, u. a., zur Folge, dass dort Globalisierung grundsätzlich positiv beurteilt wird, nach dem Muster alter sowjetischer oder DDR-Lehrbücher, die auch die Sklaverei „objektiv“ als „Fortschritt“ gegenüber Sammler-/Jäger- und Ackerbau-Gesellschaften sahen. Dieselbe Haltung finden wir heute bei nicht wenigen Linken, von der linken Sozialdemokratie, wie sie sich heute z. B. in der bundesrepublikanischen Partei Die Linke findet, bis zu manchen Abkömmlingen der alten sowjetorientierten Kommunisten. Das hat aber dann auch zur Folge, dass die vorgeschalteten Analysen von ganz unzulänglichen Konzepten ausgehen. Wir kämpfen immer wieder die Kämpfe der Vergangenheit und versäumen damit nicht selten die Probleme der Gegenwart und der Zukunft.

Verstehen wir uns recht! Wir können nicht tabula rasa machen und völlig aus dem Nichts neu beginnen. Wir müssen die Instrumente verwenden, welche bisher schon entwickelt wurden, und müssen daraus auch neue Denk- und Analyse-Instrumente entwickeln. Überdies macht dies politisch viel Sinn. Die Eliten haben nach ihrer „Wende“ mit großem Erfolg versucht, die sozialistische Gedankenwelt, und insbesondere die marxistische Tradition von Grund auf zu zerstören. Dazu hatten sie alle Ursache. Wenn man die heutigen Zeitungen liest, begreift man nur zu gut, wie sehr sie sich dadurch noch immer bedroht fühlen. Wir aber stehen damit auch ein wenig in einer Doppelmühle. Wir müssen nicht nur die Probleme der globalen Welt heute mit Begriffen zu begreifen versuchen, die sich bestens bewährt haben. Wir stehen auch vor der Tatsache, dass sich auch jene Menschen, die wir ansprechen wollen, in dieser Terminologie vielfach nicht mehr erkennen, ja, sie strikt ablehnen.

Die Finanz-, Wirtschafts- und Eurokrise ist eine Krise der Globalisierung und der darauf ausgerichteten politischen Strategie.

Die Finanzkrise entstand aus einer Bankenkrise vitalen Ausmaßes in den USA 2007/2008. Aber die Finanzkrise hat einen noch viel ausgeprägter globalen Aspekt, als dieser Verweis auf die USA es ohnehin schon erkennen lässt. Man kann sie ohne weiteres als eine fundamentale Entwicklungskrise des globalen Kapitalismus sehen. Wählt man diesen Blickwinkel, dann wird auch der Zeithorizont nochmals länger. Dabei erlebt man einige Überraschungen. Abläufe werden nun zum Teil dieser Krise, die man gewohnt ist, durchaus als eigenständig und gesondert zu betrachten. Die Ostasienkrise der Jahrtausendwende stellt sich nun neben die Euro-Krise, und letztere wird noch besser als die europäische Ausformung eines verallgemeinerbaren Mega-Prozesses sichtbar.

„Bail out“

Dementsprechend tauchen auch Begriffe in ein neues Licht, welche wir untrennbar mit der Euro-Krise verbunden glauben. Bail out, die Verstaatlichung und Vergesellschaftung privater Verluste aus überzogenen Projekten auf Grund von massiv falschen Anreizen, finden wir nun nicht mehr nur in Griechenland und Spanien, sondern auch in Thailand und Malaysia (Stiglitz / Yusuf 2001; Sharma 2003). Und die Beschreibung des Ablaufs damals erinnert in Manchem an Griechenland.

Sehen wir etwas genauer hin! Bail out als Folge des „too big to fail“ ist im Grund nichts Anderes als die Feststellung: Der Kapitalismus der Gegenwart organisiert eine derart hoch vernetzte Gesellschaft, dass es unverantwortlich wäre, strategische Organisationen, Unternehmen oder auch Staaten, bankrott gehen zu lassen. Das könnte das gesamte globale System gefährden. Ist das aber richtig und schieben wir einmal die Trittbrettfahrer dieser Feststellung beiseite, die schäbigen Teilhaber und Spekulanten, dann heißt dies aber selbstverständlich: Die Vernetzung ist mittlerweile so hoch, dass eine private Organisierung der Wirtschaft eine Verantwortungslosigkeit ist. Denn Bankrotte wird, ja muss es immer geben. Ob man sie aber in der katastrophalen Form des Bankrotts ablaufen lässt, oder ob man unter den vielen Fällen von Versuch und Irrtum die vielen ganz unvermeidlichen Irrtümer auf eine geordnete Weise und zivil bereinigt, wird unter dieser Perspektive zur Systemfrage.

Denn die Debatte in der mainstream-Ökonomie über die notwendige Internalisierung der Kosten, der Verluste von Unternehmen und Banken etwa, ist unter diesem Blickwinkel reine Ideologie altliberaler Ökonomen. Die Unternehmen alle Folgen ihrer Handlungen selbst tragen zu lassen, wie die schöne Erklärung von Internalisierung lautet, ist in einer Gesellschaft wie der unseren gar nicht mehr wirklich möglich. Das gilt für die Wirtschaften der Entwicklungs- und Schwellenländer ebenso wie für die hoch entwickelten Länder.

Das gilt nicht zuletzt auch für die Bemühungen um höhere Sicherheit des Finanzsystem durch, z. B., bessere Kapitalisierung der Banken. Dazu gehören vorrangig auch die Regelsysteme Basel I, II und III. Selbstverständlich ist es eine Verbesserung, wenn die Eigenkapital-Anforderungen an Banken erhöht werden. Aber wie wenig dies allein nützt, zeigen die Vorschläge, die von manchen besorgten Ökonomen kommen, und die wesentlich weiter gehen: 20 % bis 30 % Eigenkapital schlagen etwa Admati / Hellwig vor. Aber im Grund reicht auch dies nicht. So gibt es andere, die zu einem alten System zurück kehren wollen und eine Golddeckung befürworten. Das Problem, welches dahinter steht, ist im Grund recht einfach: Ein einzelnes Unternehmen kann die notwendige Sicherheit nicht gewährleisten. In der heutigen hoch vernetzten Welt ist es die Gesellschaft als solche, welche diese Bürde zu übernehmen hat. Das tut sie ja leider auch. Allerdings geschieht dies nur zum Nutzen der winzigen Oligarchie.

Wie wenig die vielleicht gut gemeinten Bemühungen wirklich gefruchtet haben, zeigt ein Detail: Seit 2008 hat sich das „too big to fail“-Problem verschärft, nicht entspannt. Viele Banken sind heute deutlich größer als vor dem Ausbruch der Krise.

Der „Crony-Kapitalismus“, der Kapitalismus der persönlichen Beziehungen in den Schwellenländern, wird von Apologeten umgeschrieben zum gemanagten Kapitalismus. Dieser Ausdruck ist überhaupt aufschlussreich. Er erinnert akut an dem Organisierten Kapitalismus des Maurice Dobb (1966), der es vor einem dreiviertel Jahrhundert allerdings in einer ganz anderen Weise kritisch meinte. Halb polemisch, halb analytisch könnten wir auch sagen: Das ist eine List’sche Entwicklungs-Strategie für Schwellenländer im Spätkapitalismus, die Entwicklung unter staatlichen Schutz, der allerdings die klientelistischen Formen der traditionalen Gesellschaft annimmt.

Von all diesen Begrifflichkeiten ist es nicht mehr weit zum STAMOKAP der hoch entwickelten westlichen Gesellschaften, zum Staatsmonopolistischen Kapitalismus aus dem Theorie-Fundus der moskau-orientierten kommunistischen Parteien der 1970er und 1980er. Was hat es nun mit dem auf sich, und ist er für unsere Interessen anwendbar?

II.0.1 Finanzkapitalismus

Die Finanzkrise hat dazu geführt, dass auch vielen Verteidigern des Systems unbehaglich wurde. Es geht ihnen darum, dieses System durch Reformen zu stabilisieren. Kennzeichnend ist die Argumentation bei Rajan 2011, einem ehemaligen Chef-Ökonomen des IMF. Nachdem er klargestellt hat, dass er das „freie Unternehmertum“ für die besten aller Welten hielte, wenn sie entsprechend gestaltet ist; in manchmal erstaunlicher Weise analysiert er „Bruchlinien“ der heutigen Welt. Allerdings muss man auch da hinsehen. Er betont, dass nicht die Wirtschaft, sondern die Politik die Verantwortung für die Finanzkrise trägt, und wiederholt zweimal nacheinander, dass „wir alle“ mitschuld sind. So schwenkt er wieder voll auf die Ideologie des Finanzkapitalismus ein.

Der Finanzsektor, so schreibt er (p. 106), ist das Hirn der modernen Ökonomie. „Wenn er gut funktioniert, weist er die Ressourcen effektiv zu, sorgt für Wachstum, … bietet breite Möglichkeiten und bringt Privilegien zu Fall…“ Diese Elogen klingen schon verdächtig. Tatsächlich ist Geld der Regelmechanismus einer Marktwirtschaft. Die Organisation des Finanzsektors aber macht den institutionellen Rahmen für das Geld aus. Soweit die nüchterne Tatsache. Wenn Länder schlecht entwickelt sind, ist in der Regel auch das Finanzsystem schlecht entwickelt. Crony-Kapitalismus setzt sich nun aber am liebsten im Finanzsystem fest, weil dort die Korruptions-Möglichkeiten noch größer sind als im Produktions-System.

Doch allein, dass dieser zentrale Institutionen-Verbund privat organisiert ist und ausschließlich auf zugespitzten Profit-Interessen aufbaut, auf Profit-Interessen, die zum Paradigma aller Schäbigkeiten des Kapitalismus wurden, kennzeichnet am besten das System. Der Zugang zu Kredit ist in einer hochkomplexen arbeitsteiligen Wirtschaft wahrlich von fundamentaler Bedeutung. Allein die Bemühungen um die Mikro-Kredite in Entwicklungsländern zeigen die Schlüsselfunktion für die wirtschaftlichen Prozesse. Aber bei der Regulierung dieses Monsters, des Finanz-Sektors, geht es um eine Reihe von Eigenschaften dieses Systems.

II.1. Einkommen und Einkommens-Ungleichheit: der zentrale Punkt

Das Einkommen und seine Verteilung in den letzten Jahrzehnten ist eine Frage, die für manche sehr technisch klingt. Aber hier gibt es eine neue Aufmerksamkeit. Der Sensations-Erfolg des Thomas Piketty (2013, deutsch 2014) hat auch die dominanten Kräfte alarmiert, soweit sie ein bisschen Hirn aufbringen. In Österreich ist eine der Antworten darauf die Steuer-Reform. Sie wurde und wird dazu benützt, um die Ungleichheit zu vergrößern und die Bevölkerung eine Zeitlang zu kalmieren.

In der Nachkriegszeit hatte Simon Kuznets (1955), ein Ökonom, der noch ein wenig von der Tradition der alten Politischen Ökonomie samt ihrer marxistischen Ausformung mitbekam und dadurch befähigt wurde, maßgeblich die VGR mitzuentwickeln, begonnen, sich um die Einkommensverteilung Gedanken zu machen. An der britischen Geschichte konnte man ablesen: Im Lauf der Industriellen Revolution stieg die Einkommens-Ungleichheit gegenüber der vorherigen sogar noch an. Erst im 20. Jahrhundert sank sie dann deutlich. Diese Bewegung, die Kuznets-Kurve, interpretierte er als allgemeines Gesetz. Er zog daraus die tröstliche Gewissheit: Im Kapitalismus wird letztendlich doch alles wieder gut.

Kaum zwei Jahrzehnte später konnte er es besser sehen. Erst langsam, mit der Nixon-Präsidentschaft von 1969 ˗ 1975, dann unter Reagan aber umso schneller, wandelte sich die Kuznets-Kurve zur Großen U-Kurve („the Great U-turn“). Die Ungleichheit allgemein (z. B. der Gini-Koeffizient), aber insbesondere die Anteile ganz oben des obersten Prozents und des obersten Promilles, stiegen in unglaubliche Höhen.

Die politische Förderung der Oligarchie seitens des Reagan-Regimes verstärkte die widersprüchlichen Verhältnisse in den USA. Das angeblich reichste Land der Welt hat eine Einkommensstruktur, wie wir sie sonst nur in Entwicklungsländern sehen. Dem entsprechen auch die wesentlichsten Wohlstands-Indikatoren, etwa die Lebenserwartung bei Geburt: Sie ist viel niedriger, als es einem hoch entwickelten Land entspräche, niedriger als in Westeuropa, wo das BIP p.c. offiziell deutlich niedriger liegt.

Graphik: Der Anteil des obersten Prozent am Gesamteinkommen, in %

Quelle: Piketty

Die USA spielen den Vorläufer und geben den Ton an. Hier liegt der Anteil des obersten Prozents tatsächlich bereits höher als 1915 (17,6 %). 2007, unmittelbar vor Ausbruch der Finanzkrise aber stand er auf 23,5 %, und 2010, mitten in der Krise, wieder bei 19,8 %. Nur einmal in der Zwischenzeit, im Jahr 1928, direkt vor dem Ausbruch der Weltwirtschaftskrise mit ihren Katastropen, lag er mit 23,9 % auf derselben Höhe. Diese Parallele in der extremen Ungleichheit und der Explosion der Krise ist kein Zufall, wie der konservative Rajan (2010) betont.

Großbritanniens aristokratisch-bürgerliche Gesellschaft hielt länger an. Daher hatte der Anteil der Superreichen noch zu Beginn des Zweiten Weltkriegs einen besonders hohen Wert (1940: 15,4 %). Aber auch dort sank er danach beträchtlich. Direkt vor Thatcher erreichte der Anteil mit 5,7 % (1978) einen untersten Wert, und seither geht es nahezu unaufhaltsam in die Höhe (2010: 14,7 %).

Schweden schließlich ist zwar noch immer gegen die beiden anderen Gesellschaften vergleichweise egalitär. Aber die allgemeine Ungleichheit steigt noch schneller als dort. Hier ist der Anteil der Superreichen mit 7,1 % im Jahr 2008 fast schon bescheiden, aber im Vergleich zu 4,4 % 1990 um so stärker gestiegen. Schweden hat ein etwas eigenes Modell: Die dortigen politischen Eliten haben nicht zuletzt die Ungleichheit im Rahmen der Mittelklasse gefördert.

Wir können den Unterschied zwischen der Vor-Reagan-Zeit und des heutigen neoliberalen Zeitalters, zwischen, sagen wir: 1975 und 1999, an den Ideologen und Ideologien nicht schlecht erkennen. 1975 argumentierte ein US-Ökonom in einem danach weit verbreiteten und viel zitierten Büchlein: Ungleichheit ist notwendig, damit die Anreizstruktur für Leistungen stark genug ist, und alle dadurch gewinnen, auch die unteren Schichten (Okun 1975): Unequality and efficiency ˗ the big trade-off. Es geht mir hier nicht um die Richtigkeit des Arguments. Es geht um die Gegenüberstellung zu einem andern Text gut zwei Jahrzehnte später. 1999 heißt es von einem sehr prominenten anderen US-Ökonomen: „Ungleichheit als solche ist kein Problem… Politik sollte sich nicht um Ungleichheit, sondern um Armut kümmern“ (Feldstein 1999). Und er wendet sich ausdrücklich gegen das „funktionelle Argument“, wie er es nennt. Und er schreibt weiter: „…“ Auch hier geht es vorerst nicht um die Argumente selbst. Es geht nur um die Stimmung. Seinerzeit bemühte man sich noch, die Ungleichheit zu rechtfertigen. Später und heute sagt man nur mehr: Die hohen Einkommen der Superreichen sind per se gut. Feldstein war Reagan-Berater. Diese Aussagen vom ihm ist heute in der EU gang und gäbe. Man könnte das Glaubensbekenntnis der Europäischen Kommission kaum kürzer zusammenfassen.

In einem umfangreichen Interview in der Zeit vom 15. Jänner 2015 positioniert sich Mario Draghi in der Zeit seines Studiums im „liberalen Sozialismus“, d. h. der Sozialdemokratie. Wie könnte man letztere besser charakterisieren als mit der Person Draghi?

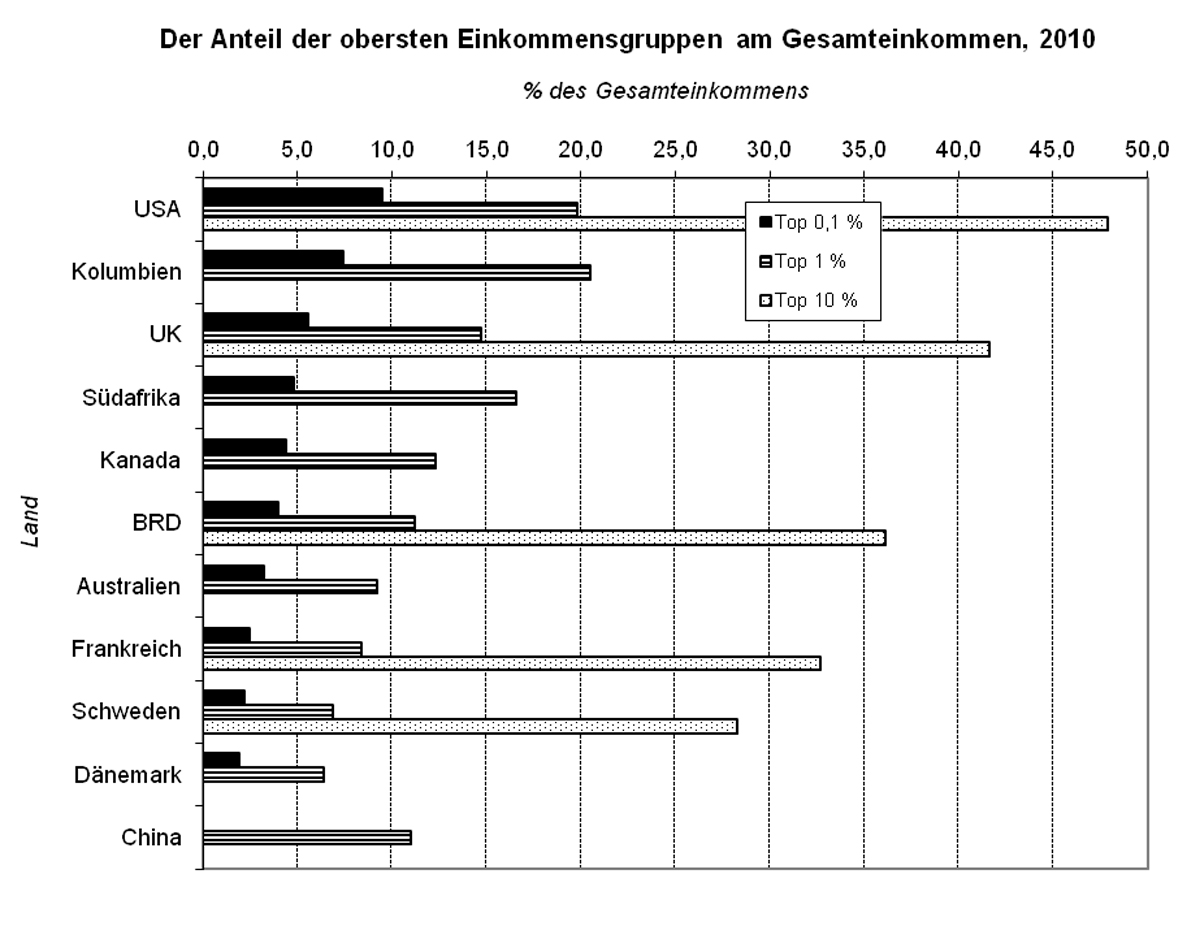

Graphik: Ungleichheit im internationalen Vergleich

Quelle: Piketty, website

An diesem Vergleich kann man die unterschiedlichen Modelle der Ungleichheit erkennen. Die USA stechen in allen Kategorien heraus. Von den Entwicklungsländern, die gewöhnlich eine besonders hohe Gesamt-Ungleichheit zeigen, unterscheiden sie sich dadurch, dass sie ihre Unterschichten nicht verhungern lassen. Aber sie bilden das Muster der Ein-Viertel-Gesellschaft. Die Früchte des Produktivitätsgewinns gehen ausschließlich an die obersten Gruppen. Von jedem Dollar, den sie seit 1976 zusätzlich erwirtschaftet haben, gingen 58 Cent an das oberste Prozent, und der Rest fast zur Gänze an die 9 % darunter.

De Europäer, die BRD, Frankreich, Schweden, sind ein gewisses Alternativ-Modell. Hier bevorteilt die Ungleichheit die gesamte Obere Mittelschicht. Allerdings wachsen auch hier die Anteil des obersten Prozents bzw. des obersten Promilles. Das US-Modell setzt sich langsam durch.

China ist aus Datenmangel nicht unmittelbar vergleichbar. Soweit man erkennen kann, nimmt dort die Ungleichheit aber langsam die Ausmaße von Chile, Brasilien und Südafrika an.

Die britische Regierung beeilte sich ab 1980, dem US-Vorbild nachzueifern. Tatsächlich hat sich dort danach auch der Anteil des obersten Prozents fast verdreifacht.

An der Oberfläche ist Westeuropa keine Einheit. Aber die Entwicklungs-Tendenzen sind doch überall dieselben. Ein Wunder? Gehört doch die Region inzwischen fast zur Gänze zur EU. Auch die einzig nennenswerten Ausnahmen, die Schweiz und Norwegen, bemühen sich, „autonom“ dieselbe Politik nachzuvollziehen. In beiden Staaten wollten die Eliten sich formell dem Brüsseler / Berliner Zentrum unterwerfen. Im letzten Moment gelang es der Bevölkerung, dies mehrheitlich in Volksabstimmungen abzuwenden. Aber die Eliten führen doch die Politik, welche sie wünschen.

Trotzdem hat sich die Entwicklung in Westeuropa um ein- bis eineinhalb Jahrzehnte gegenüber jener in den USA verschoben. Erst als die Lissabon-Strategie zur strategischen Zielsetzung der Bürokratie avancierte, war dies nicht mehr aufzuhalten. Mitte der 1990er begann die Ungleichheit auch in Frankreich, den BeNeLux-Ländern und in Skandinavien zu steigen. Gerade dort ist die Schub-Umkehr ausgeprägt. Deutschland ist wegen des Anschlusses der früheren DDR ein Fall für sich. Wir werden noch darauf zurück kommen.

II.1.1 Ungleichheit und Finanzkrise

So, wie die Finanzkrise sich zuerst in den USA manifestierte, war sie nicht zuletzt auch ein Ergebnis der rapid wachsenden Ungleichheit in dieser Gesellschaft. Die Immobilienblase und die daraus erwachsende Subprime-Krise entstand aus dem Versuch, die Einkommen nach oben zu den Bestverdienenden zu verschieben, und doch den Unterschichten zu ihrer Beruhigung etwas zukommen zu lassen. Es war ein ökonomisch-politisches Perpetuum Mobile. Die Einkommen der Unterschichten bis in die unteren Mittelschichten hatten aufgehört zuzulegen, für die unteren Unterschichten sanken sie sogar. Der „amerikanische Traum“ kam ins Wanken.

Das geschah nicht zum ersten Mal. Schon früher hatte die Politik reagiert, indem sie sich vor allem einer Komponente dieses Traums annahm. Zumindest ein Haus sollten alle Familien haben. Was dies freilich in den USA häufig bedeutet, muss einmal in einer Containerschachtel ein paar Wochen gewohnt haben, die man dort Haus nennt. Egal. Bereits Mitte des Jahrhunderts waren Fanny Mae (FNMA ˗ Federal National Mortgage Association) und Freddy Mac (FHLMA ˗ Federal Home Loan Mortgage Corporation) gegründet worden. Sie sollten leistbare Kredite auch an Personen vergeben, welche als Schuldner nicht allererste Güte verkörperten (über die Gründung, sehr kurz und ideologisch-polemisch, vgl. Rajan 2010). In den 1990er beschloss der Kongress, die niedrigen Einkommen und ihr Sinken mit Krediten aufzubessern (1992 Federal Housing Enterprise Financial Safety and Soundness Act ˗ FHEFSSA).

Nun entdeckten aber die Banken, dass man das viele Geld, welches auf Grund der steigenden Einkommen oben eine Anlage suchte, auf Grund der höheren Zinsen profitabel und ˗ wie sie glaubten ˗ ohne Risiko in solche Kredite stecken konnten. „Kundenberater“, d. h. von ihren Vorgesetzten gedrängte Makler, gaben Kredite an Personen ohne Einkommen, ohne Jobs, ohne irgendwelche Sicherheiten, selbst ohne ausreichende Dokumentation über die Verhältnisse („liar-Kredite“) nur auf die Annahme hin, dass die Hauspreise ewig weiter steigen würden. Um die Risiken außer Haus zu haben, bündelten sie diese NINJA-Hypotheken und -Kredite in eigenen Derivaten (Wertpapieren) und verkauften sie auf dem Finanzmarkt (securitization). Aber selbst kauften sie auch solche Papiere von anderen Banken.

Die Polemik des heutigen indischen Nationalbank-Präsidenten Rajan gegen die US-Politik rund um die Subprime-Krise ist trotz der grundlegenden und lesenswerten Einsicht in den Zusammenhang von Ungleichheit bzw. fallenden Einkommen der Unteren und Unteren Mittelschichten durchaus ideologisch. Er schiebt die eigentliche Verantwortung ausschließlich auf die Politik ˗ und exkulpiert damit den privaten Banken-Sektor. Nun steht die politische Verursachung dieser Krise in gewisser Hinsicht außer Zweifel. Doch gleichzeitig hätte es diese Krise nur durch das Handeln von „Fanny“ und „Freddy“ vermutlich nicht gegeben. Sie entstand erst aus dem Versuch der privaten Banken, diese Politik zu instrumentalisieren und vor allem das implizite bail out-Versprechen der Politik zu nutzen. Das ist wichtig genug, und wir werden gleich noch darüber sprechen. Aber die Stoßrichtung des konservativen Autors ist klar: Es geht gegen eine Politik, welche versucht, die Unterschichten in irgend einer Weise doch noch zu berücksichtigen.

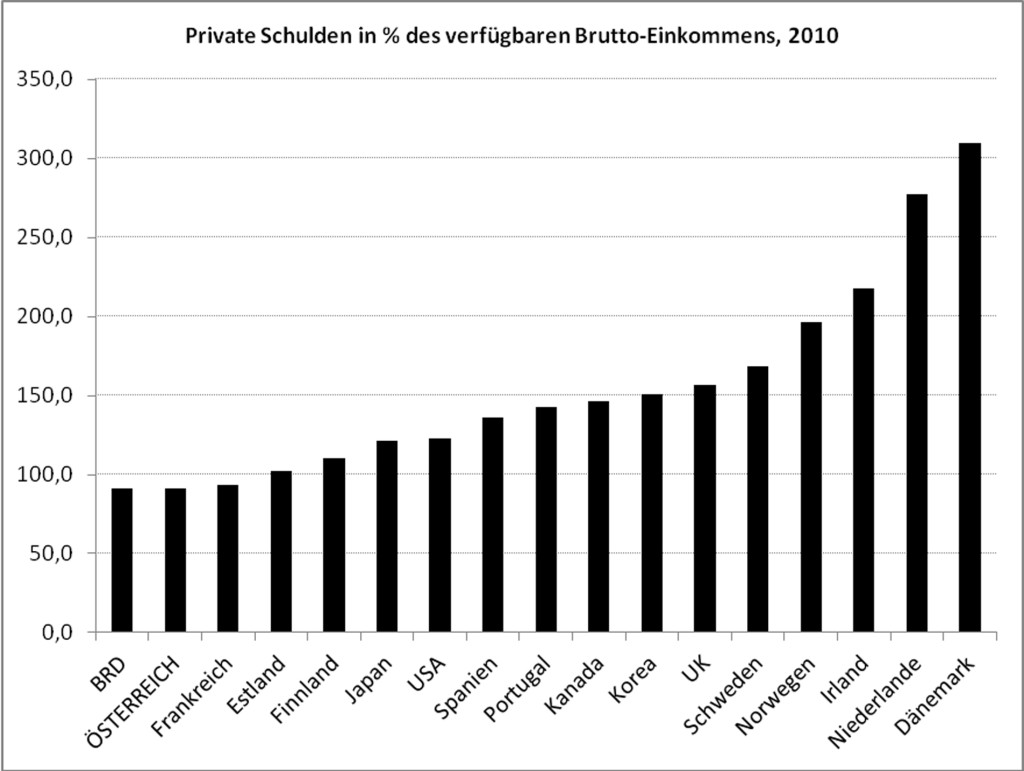

Graphik: „Let Them Eat Credit!“

Quelle: OECD

Bei den Privatschulden handelt es sich zum größten Teil um Hypotheken für Haus bzw. Wohnung. Es sind langfristige Schulden, die aber gröbste Folgen haben, wenn sie „notleidend“ wären, also die Schuldner mit der Rate in Verzug kommt. Die Folge ist faktisch Enteignung und nicht selten Obdachlosigkeit. Der Versuch, mittels Krediten über fallende Einkommen hinwegzutäuschen, ist ebenfalls ein gewöhnliches Phänomen einer sich aufbauenden Krise.

In einer fast drolligen Weise spricht er dann einmal (107) von einer notwendigen „Demokratisierung des Kredits“. Wäre das ernst gemeint, so müsste es die langfristige, über ein Leben gerechnete Einbindung der gesamten Bevölkerung in den geordneten Ablauf des wirtschaftlichen Lebens, die Teilhabe aller an den gesellschaftlichen Ressourcen sein. Das gesagt, ist klar: In dieser Eliten-Marktwirtschaft, dem Finanz-Kapitalismus, ist dies ein Traum. Am nächsten heran kam daran der Sozialstaat Ende des 20. Jahrhunderts. Nun aber geht die Reise seit geraumer Zeit wieder weg von ihm. Eine solche Vorstellung ist unter diesen Umständen ein Widerspruch in sich.

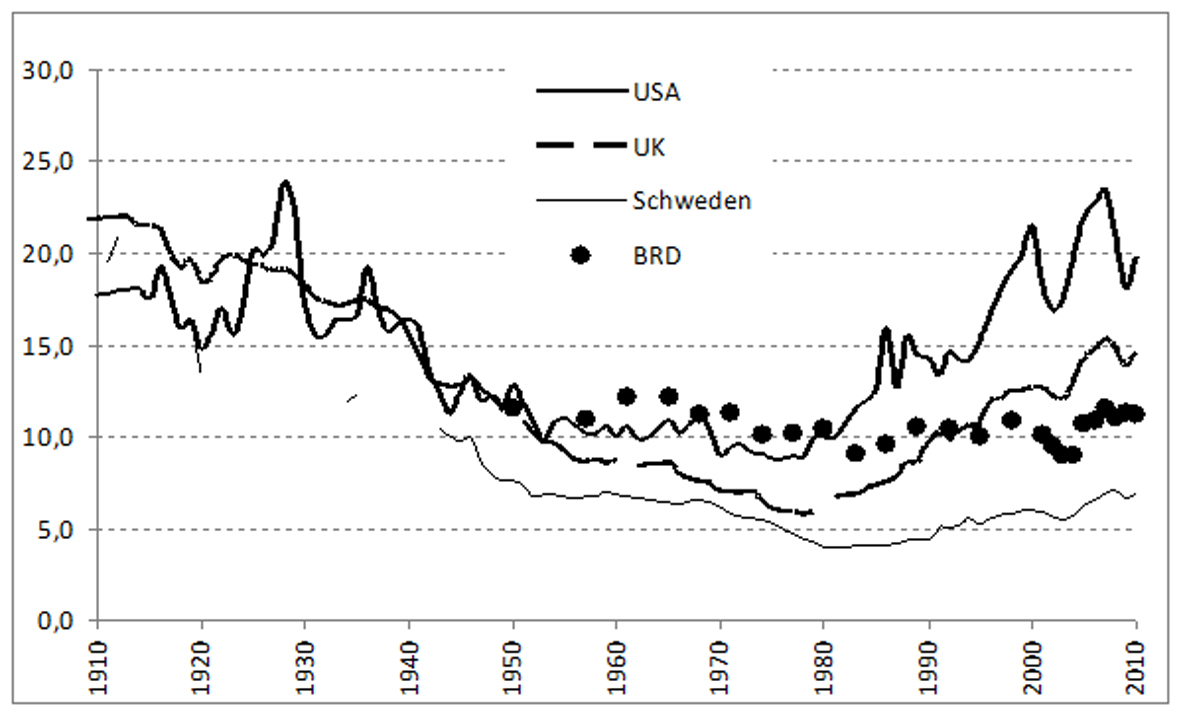

Zinsen sind und waren in diesem Prozess eines der Probleme, in den USA und erst recht in Europa, in der Eurozone. Die Zinsen z. B. für die Staatsschuld, aber selbstverständlich auch die Zinsen für die privaten Unternehmen waren in der Vor-€-Zeit enorm hoch. Da auch die Inflation hoch war, waren die Realzinsen gemäßigt, solange man sich innerhalb des Währungsgebiets befand. Aber das galt für einen erheblichen Teil der Staatsschuld nicht.

Bereits mit der Aussicht auf die Währungsunion begannen die Inflationsraten und auch die Zinsen in den 1990er auch in Südeuropa zu sinken. Und damit begannen auch die Probleme.

Zinsen sind ein Teil des Profits, und zwar ein besonders parasitärer Teil. Was kann man sich also Besseres wünschen als niedrige (Real-) Zinsen?

Aber das Problem ist: Zinsen sind gleichzeitig eines der wenigen Lenkungsinstrumente, welche die Wirtschaftspolitik hat und einsetzt. Sie sind ein Regulator des Wirtschaftsablaufs überhaupt. Mit der Höhe der Zinsen werden auch die Ressourcen und ihre Allokation, ihr Einsatz in der Produktion, gelenkt. Solange eine kapitalistische Marktwirtschaft existiert, sind Zinsen in gewissem Ausmaß ein notwendiges Steuerungselement. Wenn also die Zinssätze auch für jene sinken, welche ein erhöhtes Kredit-Risiko bilden, oder aber, welche in der Produktivität nicht mit den fortgeschrittensten Sektoren mithalten können, wird es bald Probleme geben.

Nicht so ganz nebenbei muss man hier allerdings dazu sagen: Als Lenkungs-Instrument werden Zinsen und Zinssätze überschätzt. Die Zins-Sensitivität der Unternehmen ist für gewöhnlich keineswegs besonders hoch. Im Aufschwung übertönt sie der Optimismus der Unternehmer. Und im Abschwung bzw. in der Krise können die Zinsen noch so niedrig sein. Wenn die Unternehmen keine Profitgelegenheit sehen, z. B. wegen Mangel an Kaufkraft des Publikums, werden sie auch nicht investieren. Die Nullzins-Politik der Gegenwart zeigt dies gut genug.

So nebenbei: Dies ist auch eine Politik, um den Banken ihre Gewinne zu sichern und zu steigern. Wenn sie von den Haushalten zu 0 % Geld bekommen ˗ „Haushalte“ ist der ökonomische Jargon für alle Akteure, die nicht als Unternehmen auftreten, auch wenn sie es vielleicht sind ˗ , es aber zu relativ hohen kosten weiter verleihen können, dann ist es geradezu unmöglich, nicht erhöhte Gewinne zu machen.

Aber es gibt einen „Sektor“, der vergleichsweise zinsempfindlich ist: die privaten Haushalte. Das hat insbesondere in den USA beigetragen, die Immobilienblase besonders stark aufzublähen und die Subprime-Krise aufzubauen. Aber auch in Europa gibt es Länder, welche eine hohe private Verschuldung aufweisen, die nicht zuletzt durch die niedrigen Zinsen getrieben war und ist, Spanien, Schweden, Dänemark. Ungarn ist insofern ein Sonderfall, als die Menschen dort in besonders riskante Kredite hinein gelockt wurden, auch wenn der Kennwert gesamtwirtschaftlich nicht so hoch erscheint.

…

Doch auch in Europa begann in der Zwischenzeit die Ungleichheit zu wachsen. Und die Entwicklung, die sich daraus ergab, war strukturell nicht ganz so unterschiedlich zu der in den USA. Sie wurde hier aber durch zwei entscheidende Prozesse geformt und erhielt die uns vertraute Gestalt. Die südliche europäische Peripherie, der Olivengürtel, war nach dem Sturz der Diktaturen in Griechenland, Portugal und Spanien in den 1980ern in die EG aufgenommen worden. Italien war seit Anfang Mitglied. Die Idee hinter dieser Süderweiterung war doppelt: Zum Einen wollte das nordwesteuropäische Zentrum seinen Anspruch auf diese Zone dokumentieren und sichern. Das war implizit auch gegen die USA gerichtet.

Dann aber sollte der Olivengürtel im Sinne des Zentrums gestaltet werden. Seine ökonomische Funktion sollte sein, für den Kern neue Märkte darzustellen. Dieser Luxemburg’sche Impuls (nach Rosa Luxemburg, die diesen Aspekt stets betonte) wurde entwicklungspolitisch gerechtfertigt: Diese Länder bzw. Gesellschaften sollten einen „Konvergenz-Prozess“ durchmachen und an das Entwicklungs-Niveau Westeuropas heran geführt werden. Dazu gehörte aber auch die Absicherung der politischen Legitimation durch ein parlamentarisches System. Vergessen wir nicht: Dies spielte sich noch in den 1980ern ab, vor dem Zusammenbruch des Sowjet-Systems und dem forcierten Kurs auf einen supranationalen Staat. Noch war die EG ein doch einigermaßen funktionierendes supra-imperialistisches Staatenbündnis. Die Einheitliche Europäische Akte wurde erst beginnend mit 1986 entwickelt, dem Jahr, als Griechenland beigetreten war.

Die Wirtschaftsstruktur des Südens war gekennzeichnet durch einen ziemlich hohen Agrar-Anteil, niedriges Pro-Kopf-Produkt und eine klientelistische Rolle für den Staat. Die Zinsen sowohl für die Privaten wie auch die Staatsschulden waren hoch.

…

Der Kurs auf die Einheitswährung änderte mittelfristig sehr viel. Die Bundesdeutschen hatten die Maastricht-Kriterien durchgesetzt. Die hatten zwar mit der Eignung für eine Währungsunion kaum etwas zu tun. Aber sie sollten einerseits die dogmatischen deutsche Ökonomen und Politiker beruhigen und mit ihnen auch die Bevölkerung. Zum anderen waren sie als Disziplinierung für die peripheren Staaten gedacht. Die „innere Abwertung“ war damit bereits entworfen.

NZZ, 9. Juni 2010

“ Es war das billige Geld, das unter der Ägide beiderlei politischer Couleur den Boom antrieb und zum Absturz in die Schuldenfalle führte. Sowohl die privaten Haushalte als auch der Staat ließen es sich gut gehen. … Das leichte Geld war der Treibstoff zum Aufschwung der letzten Dekade. Es blähte vor allem die Bauwirtschaft, die Infrastruktur und den Staatsetat auf. … Analysten schätzen, dass mehr als ein Drittel der ausstehenden Hypotheken wackelig sind. … Planerische Sünden wie Cumbre del Sol und eine Vielzahl weitere Ungeheuerlichkeiten sind nur durch das Virus der Korruption zu erklären…“

Wenn knochenkonservative Zeitungen über das „billige Geld“ jammern, ist Vorsicht am Platz. Das gehört zum altbackenen Konservativismus, weil der am liebsten einen Geldmechanismus, einen Goldstandard hätte. Doch die Baublase und -korruption in Spanien ist tatsächlich Folge der EU und €-Politik „at its best“. Die angebliche Konvergenz, u. a. der Zinssätze, erwies sich längerfristig als optische Täuschung.

Aber das Finanzsystem fasste dies anders auf. Für die Banken stellte dies ein Bail out-Versprechen dar ˗ und wie es sich später zeigte, war diese Einschätzung korrekt. Die enorm hohen Zinsen begannen also schnell zu sinken. Kreditaufnahmen wurden damit möglich, welche vorher in diesem Umfang nicht gegeben waren. Das galt mindestens ebenso für die Privaten wie für den Staat. Letzteres lässt sich nicht zuletzt damit belegen, dass die Staatsschulden Anfang der 1990er höher waren als 2007. Das eigentliche Problem waren also nicht sosehr die öffentlichen Schulden. Aber sowohl private wie öffentliche Schulden wurden eingesetzt, um die Bevölkerung über die fatale Entwicklung der Produktivität hinwegzutäuschen, welche durch die steigende Ungleichheit geschaffen wurde. Und der Wahnsinn des gemeinsamen Währungsrahmens erlaubte nunmehr keine adäquate Reaktion mehr darauf.

In diesem Sinn haben die konservativen Zyniker und ihre publizistischen Kettenhunde recht, wenn sie schreien: „Die Griechen haben über ihre Verhältnisse gelebt!“ Das verfügbare Einkommen der privaten Haushalte in Griechenland, Spanien, Portugal und Irland ˗ nicht in Italien ˗ stieg verhältnismäßig stark seit der Mitte der 1980er. Und besonders zu beachten ist: In den nördlichen und westlichen Ländern war es das Einkommen der Oberen Mittelschicht und vor allem der Oberschichten, das stieg. Dort nahm die Ungleichheit in diesem Zeitraum bereits zu, besonders schnell seit Ende des Jahrtausends. Im Olivengürtel ˗ mit Ausnahme Italiens ˗ aber nahmen auch die Haushalts-Einkommen der Unterschichten zu, und zwar sogar geringfügig stärker als die der Oberen Mittelschicht. Die Oberschicht, die Elite, das oberste 1 % (Perzentil) freilich konnte auch dort abräumen. Aber die Unterschichten versuchte man für das politische Projekt „Europa“ einzukaufen.

Und man hatte rund zwei Jahrzehnte damit Erfolg. In der Zwischenzeit hat die Troika den Fehltritt steigender Einkommen für die Unterschicht freilich behoben. Die Geschichte hat sich umgekehrt. Seit 2008 haben zwar alle Schichten (vielleicht mit Ausnahme der Eliten ˗ das wissen wir nicht so genau) verloren. Aber die Unterschichten verloren sehr viel mehr als die Oberen Mittelschichten und sind mittlerweile zum Teil sogar am Rand des Hungers.

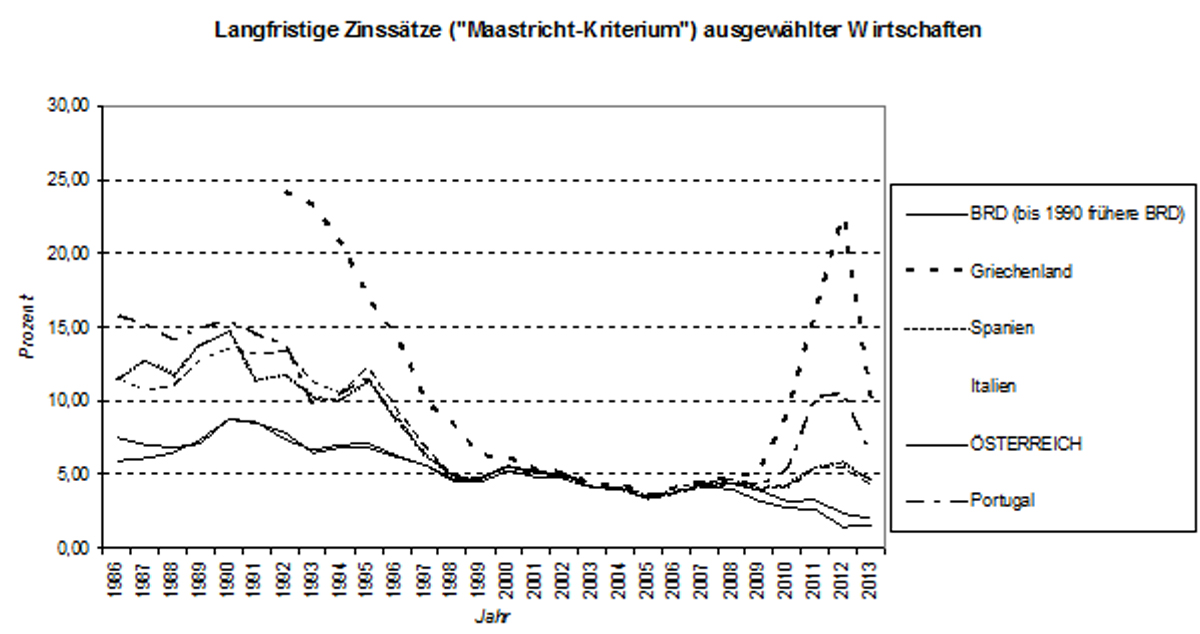

Graphik: Die angebliche Homogenität des Euroraums

Quelle der Daten: EUROSTAT-Datenbank

Die Zinssätze sind neben der Inflationsrate und natürlich der längerfristigen Stabilität des Wechselkurses ˗ und längerfristig heißt nicht zwei Jahre, sondern mindestens fünf ˗ die einzigen sinnvollen Kriterien, die spezifisch das Währungsproblem betreffen. Denn sie leiten die Kapitalströme und sind damit entscheidend für die Stabilität. Ein Blick auf die Abbildung genügt, um die Verrücktheit einer Einheitswährung im Sinne der eigenen sonst so hoch gehaltenen Theorien der Befürworter zu erkennen.

Zwischen 2000 und 2006 allerdings funktionierte die Angelegenheit, weil die Banken auf das Bail out setzten. Und das kam auch, gegen jede Vereinbarung und das eigene Recht der Herrschaften.

Es war im Grund derselbe Mechanismus und derselbe Vorgang wie in der Subprime-Krise der USA. Die Kanäle waren freilich etwas anders, und teils anders war dementsprechend auch das Versprechen. In Europa war es nicht der Perpetuum Mobile-Charakter, der Münchhausen-Charakter von steigenden Immobilienpreisen und steigenden Konsumentenschulden, der wirkte. Hier war es das u. a. Versprechen des Staats, z. B. in Griechenland: Ihr kriegt bei mir einen sicheren Job, wenn ihr für die Regierung stimmt.

Die „Staatsschuldenkrise“ wurde freilich erst erfunden, als man sie 2008 / 10 kreierte, um von den wesentlicheren Problemen abzulenken ˗ und um sie zu instrumentalisieren.

Bleiben wir vorerst in Österreich. Wir könnten auch nach Deutschland oder nach Schweden gehen. Dieses Land hat der hiesigen Sozialdemokratie jahrzehntelang als Vorbild gedient; jedenfalls berief man sich stets darauf. Dort ist der Prozess vielleicht noch deutlicher. In Österreich verlief er bisher etwas diskreter. Aber wir leben nun einmal hier, und damit sind uns die hiesigen Verhältnisse am nächsten.

Die Einkommen der Unterschichten und auch der unteren Mittelschichten sinken real, also wenn man die Kaufkraft berücksichtigt. Je weiter man in der Verteilung nach oben geht, umso geringer ist der Einkommens- und Kaufkraft-Verlust. Etwa ab dem letzten Viertel beginnen die Einkommen im Vergleich vor 10 Jahren sogar etwas zu steigen. Das oberste Prozent (Perzentil) gewinnt ganz erheblich. Die darunter liegenden 10 % immerhin auch noch. Der eigentliche Wendepunkt in der Entwicklung ist das drittel Viertel (das 3. Quartil).

Wir sprechen also mit gutem Grund von der Ein-Viertel-Gesellschaft, und das ist keineswegs einfach Polemik. Die Zeiten, wo man von der Zwei-Drittel-Gesellschaft sprach und mit gutem Gewissen sprechen konnte, sind lang vorbei.

Literatur

Admati, Anat R. (2014), The Compelling Case for Stronger and More Effective Leverage Regulation in Banking. J. of Legal Studies, forthcoming (Jan 2015).

Dobb, Maurice (1966), Organisierter Kapitalismus. Fünf Beiträge zur Politischen Ökonomie. Frankfurt: Suhrkamp.

Feldstein, Martin (1999), Reducing Poverty, not Inequality. In: The Public Interest 137 (www.nber.org/feldstein/pi99.html ˗ download: 16. Januar 2015)

Kuznets, Simon (1955), Economic Growth and Income Inequality. In: AER 45, 1-28.

Kuznets, Simon (1958), Long Swings in the Growth of Population and in Related Economic Variables. In: Proceedings of the Am. Phil. Society 102, 25 – 52.

Meyer, Henning / Watt, Andrew (2014), Die Zehn Mythen der Eurokrise. … und warum sie falsch sind. IMK SE Publishing.

Okun, Arthur M. (1975), Equality and Efficiency: The Big Tradeoff. Washington, DC.: The Brookings Institution.

Rajan, Raguram G. (2010), Fault Lines. How Hidden Fractures Still Threaten the World Economy. Princeton: Univ. Press.

Sharma, Shalendra (2003); The Asian Financial Crisis. Crisis, Reform and Recovery. Manchester: University Press.

Stiglitz, Joseph E. / Yusuf, Shahid, eds. (2001), Rethinking the East Asian Miracles. Oxford / World Bank: University Press.